Em seu primeiro livro, Thiago Nigro, criador da plataforma O Primo Rico, ensina aos leitores os três pilares para atingir a independência financeira: gastar bem, investir melhor e ganhar mais. Aos 22 anos, Thiago Nigro estava à frente de seu próprio escritório de assessoria de investimentos. Aos 26, criou o canal O Primo Rico, uma das maiores plataformas de educação financeira no Brasil. Aos 27, se tornou milionário. Quando começou a ter contato com o mercado financeiro, Nigro percebeu que os brasileiros eram reféns da falta de informação sobre o mundo das ações. Foi desse insight que nasceu Do mil ao milhão: sem cortar o cafezinho, um livro fundamental para quem quer virar a página de sua vida financeira e fazer o dinheiro render, investindo-o sempre de forma inteligente e responsável., mas sem grandes complicações.

Páginas: 192 páginas; Editora: HarperCollins; Edição: 1 (10 de novembro de 2018); ISBN-10: 8595083274; ISBN-13: 978-8595083271; ASIN:

Biografia do autor: Quando começou a ter contato com o mercado financeiro, há quase dez anos, Thiago Nigro percebeu como nós, brasileiros, éramos reféns da falta de informação sobre o mundo dos investimentos. Para investir com maior rentabilidade e se aposentar o mais rápido possível, estudou tudo que podia para ter mais conhecimento do que os profissionais que estavam na outra ponta, “nos ajudando”! Depois disso, ingressou no mercado financeiro, montou seu próprio escritório de investimentos e atendeu mais de 5 mil investidores. Depois de tudo isso, sentiu que deveria ir para a Internet, e com isso, criou O Primo Rico. Com o passar do tempo, começou a falar com milhões de pessoas todos os meses pela internet, atingiu sua independência financeira e também abriu a semana da educação financeira no Banco Central. Sua missão é fazer com que o dinheiro trabalhe para você – e não o contrário! Seja bem-vindo à comunidade O Primo Rico.

Leia trecho do livro

Dedico esse livro a todos que estão em busca da independência financeira, mas ainda estão trilhando essa jornada. É possível.

PREFÁCIO

Costumo dizer que as pessoas de sucesso geralmente já erraram muito. Afinal, apenas quem está disposto a se arriscar pode errar e, consequentemente, aprender com os próprios erros. Thiago Nigro é uma dessas pessoas que se arrisca e, muito mais do que isso, busca o aprendizado sempre. Poucas pessoas teriam coragem para enveredar por caminhos desconhecidos e arriscados ainda tão jovens, aos dezoito anos, como ele fez.

Errar ali, ainda no começo de sua carreira no ramo financeiro, foi provavelmente o ponto chave para o seu sucesso. Falhar naquele momento o fez perceber que gostar de algo ou se considerar bom nisso não é o suficiente para se tornar um empresário de êxito. É preciso estudar, conhecer, aprender e praticar todos os dias.

A expertise adquirida por Nigro após essa experiência me fez convidá-lo para palestrar em meu curso Fator de Enriquecimento, que é o maior treinamento de Inteligência Emocional Financeira do mundo. E por que eu trago a ideia de inteligência emocional financeira? Porque não basta ter ou ganhar dinheiro, é preciso saber lidar com ele, considerando os sentimentos, os pensamentos e o comportamento de uma pessoa em relação às finanças. Só assim será possível administrar e multiplicar o dinheiro para ter prosperidade e abundância. E para desenvolver essa inteligência, a primeira coisa a fazer é identificar e, se necessário, mudar a mentalidade que você tem em relação ao dinheiro e aos investimentos.

É preciso mudar essa mentalidade para ensinar as pessoas a começarem a pensar como ricas e, assim, se tornarem verdadeiramente ricas. Afinal, que pensamentos têm impedido você de multiplicar seus rendimentos? Você sabe como investir e se acha capaz de fazer isso? Ou desistiu de suas finanças antes mesmo de começar a organizá-las?

Nesse quesito, o Do mil ao milhão se propõe a mudar esses pensamentos limitantes, derrubando o mito de que é preciso ter muito dinheiro para começar a investir e de que apenas alguns são capazes de fazer isso. Desse modo, fiquei muito feliz com o convite para fazer o prefácio desta obra tão rica, essencial para todos que desejam aprender a gerir melhor seus recursos.

Aqui, os leitores vão aprender sobre os três pilares essenciais para quem quer investir e poupar a longo prazo, pois Thiago se utiliza de metáforas e histórias com uma linguagem leve, além de facilitar o entendimento de termos técnicos, para ensinar a “gastar bem”, “investir melhor” e “ganhar mais”. Seus conhecimentos atingem de forma eficaz àqueles que finalmente perceberam que precisam cuidar do seu dinheiro.

Se você deseja aumentar seu patrimônio através de estratégias de investimento, mas ainda não sabe que ferramentas usar ou como fazer isso, a leitura deste livro é um excelente passo para iniciar essa jornada de enriquecimento sábio e continuado. Você aprenderá com O PRIMO RICO a desenvolver, pouco a pouco, a inteligência financeira que tantos buscam ao longo da vida.

Desejo a você uma boa leitura e os melhores investimentos!

Paulo Vieira

PhD, Master Coach e Presidente da Febracis

INTRODUÇÃO

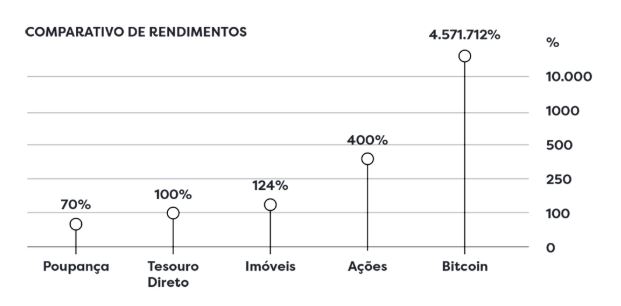

De 2002 até a crise de 2008, o mercado de ações no Brasil apresentou uma rentabilidade acima de 400%, enquanto no período de 2008 a 2012 o mercado de imóveis registrou alta de 124%. Mais recentemente, entre 2011 e 2017, a mais famosa das criptomoedas – o bitcoin – subiu 4.571.712%, ao mesmo tempo que o mercado de capitais voltou a apresentar números positivos e os títulos públicos de longo prazo deram um salto de 100%.

Apesar de índices tão robustos, a maioria das pessoas nem sequer olhou para esses ou outros investimentos similares. Seja por total desconhecimento, seja por medo, os brasileiros preferiram manter sua renda estagnada em aplicações pouco favoráveis ao próprio dinheiro, sendo a mais exemplar a poupança.

Sim, você já deve ter ouvido falar que, por causa dos altos juros da nossa economia, a poupança é o pior lugar para se deixar dinheiro parado. Mesmo assim, ela ainda ganha com enorme vantagem a preferência dos poupadores do Brasil, contabilizando um saldo superior a 700 bilhões de reais em 2018 – apesar de seu rendimento bruto ter sido de pouco mais de 70% na última década, bem menor se comparado a outros investimentos.

Já a Bolsa de Valores de São Paulo – a B3 – chegou a 2018 com pouco mais de 600 mil investidores, o que representa apenas 0,3% dos brasileiros, e saldo de 187 bilhões de reais. O Tesouro Direto, renda fixa das mais seguras e de simples acesso, registrava em janeiro de 2018 o total de 572.182 aplicadores ativos e um estoque minúsculo de 47,2 bilhões de reais. Passando dos números à vida cotidiana, esses dados mostram, de maneira crua e realista, que boa parte dos brasileiros ainda tem feito escolhas inapropriadas para remunerar seu capital. Oportunidades de escalonar ganhos – “fazer o seu dinheiro trabalhar por você”, no batido jargão das finanças – foram deixadas de lado, pois o dinheiro foi guardado de forma pouco rentável.

Isso significa que, no longo prazo, o brasileiro está deixando de fazer seu montante, pequeno a princípio, gerar ganhos com juros compostos. Na prática, o que você deixou de receber poderia garantir uma aposentadoria antecipada, aquela viagem dos sonhos, ou até mesmo a compra de um imóvel sem a necessidade de financiamento integral.

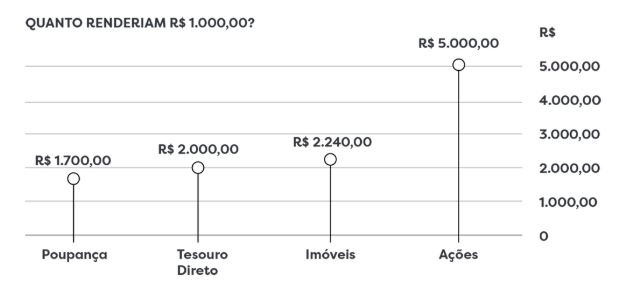

No gráfico a seguir, podemos ver em ganhos reais a diferença que isso faria no seu bolso, no caso de uma aplicação hipotética inicial de 1 mil reais, considerando investimentos no intervalo de tempo em que apresentaram maior rentabilidade:

NOTA: Os rendimentos apresentados ocorreram em intervalos de tempo variados, aproveitando ciclos de altas, apenas para fins de comparação. O período correspondente à poupança é de 2007-2017; ao Tesouro Direto, 2011-2017; a imóveis, 2008-2012; e a ações, 2002-2008. O bom investidor deve estar atento à melhor aplicação disponível no momento, mudando sua estratégia ao longo do tempo.

Ganhos gerados de investimentos podem variar muito conforme o perfil do aplicador, que pode ser mais audacioso ou mais conservador. O grande problema é que, na maioria das vezes, a aversão ao risco, aliada à falta de conhecimento, faz os que se consideram investidores – mas, na verdade, são apenas especuladores – caminharem na direção oposta à que deveriam. Eles entram em mercados no momento de alta e os deixam na baixa, acumulando prejuízos assustadores e reforçando a crença de que investir bem não é coisa para amadores ou deve ser feito apenas por profissionais.

Infelizmente, a imensa maioria das pessoas no Brasil cresceu sem ter recebido noções de educação financeira, seja informalmente, no núcleo familiar, ou formalmente, na escola ou faculdade. Geração após geração, o brasileiro se tornou pouco poupador e nada habituado a observar os próprios gastos, deixando tudo para depois, inclusive a busca por conhecimento básico sobre finanças e investimentos. O brasileiro se acostumou a ser mal remunerado, seja recebendo salários baixos ou rendimentos desfavoráveis oferecidos pelos bancos, e a achar que isso é normal, que não pode ser diferente.

Grande parte dessa falta de cuidado com o dinheiro advém dos problemas econômicos enfrentados pelo Brasil há décadas. A instabilidade financeira e política, associada às altas taxas de inflação, fez com que planejar o futuro fosse algo muito difícil e que previsões falhassem com frequência diante de tanta volatilidade. Se analisarmos a taxa média de inflação do Brasil desde os anos 1930, notaremos que mesmo em períodos recentes, como a partir de 2010, o índice variou de 2,97% (em 2017) a 10,67% (2015).

Somado aos problemas inerentes à economia de nosso país, há um sistema formatado para fazer você crer que ser rico é complicado demais, quase impossível para uma pessoa comum. São siglas complexas, tarifas encobertas pelos bancos, impostos que variam de acordo com cada operação, instabilidade político-econômica que a todo momento ameaça mudar as regras do jogo, falta de perspectiva profissional e visão imediatista, além de tantos outros fatores.

Esse mesmo sistema tem feito milhares de pessoas acreditarem que apenas algumas mentes brilhantes – de preferência que representem alguma instituição de grande porte – sabem lidar com dinheiro e somente elas podem indicar os melhores investimentos. O seu gerente de banco tem metas a cumprir e bônus a receber, mas você ainda confia que ele, atuando em um país com um dos maiores spreads bancários do mundo, oferece a você bons produtos financeiros.

Apesar de embrionário, o ambiente de investimentos brasileiro – assim como em outros países em desenvolvimento – está em ebulição, com empresas focadas em análises de ações, indicação de carteiras e fundos, surgindo não só nas grandes capitais, mas inclusive em cidades do interior. Diante de uma profusão de ofertas e exposto a campanhas de marketing, é comum que o cidadão ainda inexperiente se sinta perdido e confie seu dinheiro a esses profissionais ao fazer o primeiro investimento fora da poupança, acreditando na promessa de lucros milagrosos. A verdade, entretanto, é que não existe assessoria isenta no mercado de capitais. Saber escolher por si só onde é melhor aplicar seu dinheiro garante um retorno de capital sempre muito mais atrativo.

Parece complicado, mas O PRIMO RICO está aqui para ajudar na sua tomada de decisão, com a meta de eliminar os ruídos provocados pelos mais diversos tipos de pretensos “vendedores de sonhos”. Posso adiantar que não são operações diárias de alto risco, muitas vezes calcadas em ativos complexos como os derivativos, que vão fazer você ficar rico mais rápido. Voltar-se para fundos de risco pulverizado e gerenciados com interesses que você, como cliente, vai sempre desconhecer também não garantirá as maiores rentabilidades.

Mas e se eu disser que ser rico não é difícil, apenas trabalhoso?

É esse o grande mote que levou à criação do meu projeto O PRIMO RICO. Primeiro com um portal voltado para finanças e depois, em 2016, com o lançamento de um canal no YouTube, focado em quebrar paradigmas do mundo financeiro e falar de dinheiro de forma direta e descomplicada.

Nascido no meio digital, o canal O PRIMO RICO acumulou muito mais do que 20 milhões de visualizações em dois anos de existência. Ele escutou demandas, interagiu, percebeu interpretações erradas sobre o mundo das finanças e pôde reagir conforme a necessidade de seu público. Não existe nele receita mágica para o sucesso ou criação de novos mitos. O que ele faz é depurar conteúdo de educação financeira, de forma a torná-lo mais acessível e coerente para a realidade brasileira.

A própria criação da marca O PRIMO RICO parte de um conceito muito familiar e simples – o de que em toda família há um primo rico, e ele pode ser você. Na grande comunidade que formei nas mais diversas plataformas digitais, todos nos tratamos como “primos” abertos a trocar experiências, falhas e acertos. Torcemos pelo sucesso do outro e acreditamos que disseminar conhecimento sobre finanças faz bem não só para nós mesmos, mas também para nossa família, nossos amigos e toda a sociedade.

E o ponto de partida para tudo isso foi minha própria vida, os desafios e a dor que a falta de dinheiro imputou a mim e a meus familiares, e como foi possível reverter minha própria história para o sucesso financeiro.

Entrei no mundo dos negócios aos dezessete anos, com 5 mil reais no bolso, recebidos de meus pais, e a prepotência de achar que poderia dominar o mundo. Investi tudo em ações, mas sem estudo e preparo. Falhei em minha primeira tentativa e rapidamente perdi todo meu capital. Meu erro, no entanto, em vez de acabar com minha vontade de enriquecer, me fez querer entender ainda mais se havia alguma espécie de código secreto para a riqueza. Por que alguns conseguiam? E como conseguiam?

Mergulhei de cabeça nos estudos e, ainda aos dezenove anos, acumulei cinco certificações em investimentos. Aos 22, estava à frente de meu próprio escritório de assessoria de investimentos, que ao longo de cinco anos reuniu uma equipe com quase cinquenta profissionais e somava mais de 5 mil clientes cadastrados.

Até minha saída do negócio, em abril de 2017, a M. Nigro Investimentos havia movimentado 2 bilhões de reais de patrimônio declarado e acumulado mais de 500 milhões de reais sob custódia. Nada mal para quem, poucos anos antes, era um estudante universitário sem qualquer relação com a área de economia e começava a juntar seus primeiros trocados fazendo bicos como garçom.

Assim como aconteceu comigo, acredito que qualquer pessoa pode alcançar a riqueza estudando, entendendo o básico de finanças e deixando para trás uma série de preceitos. Fomos programados para acreditar que a riqueza é privilégio de poucos, que ela só é conseguida com muito esforço – não com mérito – e muita sorte. Mas nem tudo isso é verdade.

A minha proposta aqui é simples e direta: ensinar você a gastar bem, investir melhor e ganhar mais. Com o apoio desse tripé conceitual, você pode começar a dar seus primeiros passos. Ou então aprimorar conceitos sobre investimentos e mercado financeiro, que de alguma forma pareciam muito complicados para ser colocados em prática sem que um profissional especializado fornecesse coordenadas. A meta deste trabalho é fazer com que qualquer pessoa, não importa a formação acadêmica, conheça e comece a explorar uma série de noções e ferramentas que podem ajudá-lo a sair do mil e chegar ao milhão, sem precisar cortar o cafezinho.

Isso quer dizer que, apesar de ser necessário fazer alguns sacrifícios no presente, com foco na renda futura, privações precisam de efetividade. Não podemos desprezar pequenos gastos recorrentes, mas também não dá para acreditar que ficaremos ricos ao poupar um real aqui e cinco ali. Porém, talvez economizaremos 5 mil reais ao fazer a opção pela compra de um carro usado, deixando de lado a vaidade de retirar um novo direto da concessionária.

Assim como nossos ganhos, precisamos potencializar nossas economias e fazer com que elas tenham escala. Dessa forma, a vida do poupador não vira um martírio, e os resultados se tornam muito mais claros desde o presente.

Neste caminho em busca do enriquecimento, adianto que será muito importante renunciar ao equilíbrio e à mediocridade. Não existe grande salto com medidas comedidas. Você não sairá da média se estiver trabalhando como a maioria das pessoas, mesmo que seja um funcionário exemplar, cumpra seus horários e as tarefas que lhe pedem. Isso nada mais é do que o mínimo que esperam de você ao lhe darem um emprego.

Nos momentos certos, é preciso partir para os extremos. Um atleta de alto rendimento não consegue uma medalha olímpica realizando um treino de força comum. Ele foge do padrão e muitas vezes adota práticas não consideradas saudáveis em troca de performance. Em um de meus estudos sobre a riqueza, visitei a casa do campeão olímpico de natação Cesar Cielo e pude comprovar como isso se dá na prática.

Ele demonstrou ser uma pessoa simples, mas com foco extremo em seus objetivos. Quando fomos comer, em vez de montar um prato normal e escolher o que tinha vontade naquela hora, ele se serviu com uma quantidade de comida muito acima do normal, com alimentos escolhidos a dedo para suprir de maneira correta sua grande necessidade de energia para os treinos. Toda a rotina dele é voltada para aquela disputa de segundos na piscina, na qual todo preparo, tecnologia, força e métodos devem ser aplicados. Ele relatou seus preparativos para campeonatos e grandes competições. Um atleta que chega a esse patamar treinou muito além do normal para obter os melhores resultados.

Na nossa vida, é a mesma coisa. Não conheci pessoa que enriqueceu sem trabalhar muito mais do que seus pares e que não fosse intenso em suas ações. O esforço delas, porém, continha valor agregado, foi feito com inteligência.

Ninguém deve trabalhar doze horas por dia apenas em troca de um salário limitado. Se fosse assim, os operários de fábrica mais produtivos seriam os mais ricos da indústria. E isso não acontece, pois o mundo real troca essas pessoas por máquinas, premia apenas por resultado, sem reverenciar o esforço que não traz recompensa.

SEIS SACRIFÍCIOS PARA SER RICO

SEIS SACRIFÍCIOS PARA SER RICO

1) Sacrificar o conforto presente

2) Sacrificar o equilíbrio

3) Sacrificar a mediocridade

4) Sacrificar a vontade de ser querido

5) Sacrificar a fragilidade

6) Sacrificar o perfeccionismo

Por isso, quem está em busca do enriquecimento deve entender que será difícil agradar a todos. Ninguém que ultrapassa limites alcança a unanimidade, pois sempre haverá quem questione seu sucesso, diga que você não merece o que recebeu, que todas as suas conquistas foram por pura sorte. Será preciso filtrar os comentários para identificar quais críticas são construtivas.

Com a fragilidade posta de lado, transformamos as adversidades em progresso, pois grandes saltos nunca acontecem em um ambiente cômodo e controlado. Assim como nas relações humanas, só conhecemos de verdade quem está ao nosso lado nos momentos extremos e de grande pressão, e é nessa hora que afloram as vulnerabilidades, mas também a força. Na economia, é na crise que os setores melhoram sua governança e seu controle, cortam custos e criam medidas de segurança. Empresas, assim como pessoas, tornam-se antifrágeis – conceito que entenderemos melhor nas próximas páginas – em ambientes hostis.

Sabendo disso, podemos deixar de lado a ilusão de que tudo será perfeito. Não somos infalíveis, não dá para acertar em tudo, ainda mais quando é a primeira vez que tentamos algo novo. Quem acredita que sua trajetória será 100% limpa e sem falhas está fadado ao fracasso. Os mercados são voláteis, as pessoas mudam de ideia, o futuro é imprevisível. Quem fica muito tempo parado apenas planejando pode estar deixando de ver as mudanças acontecendo na porta de casa.

O erro, acredite, está entre você e o sucesso, e não no lado oposto a ele. É quase sempre nos deslizes que temos a grande chance de encontrar o caminho correto, aparando arestas e corrigindo rotas.

E aí, primos e primas, estão prontos? Então, vamos lá.

📌 Não hospedamos arquivos. Todas as amostras divulgadas são oficiais e fornecidas diretamente pela Amazon. Caso deseje a remoção de algum conteúdo, envie um e-mail para trechos.org@gmail.com. A solicitação será atendida imediatamente.