As startups de finanças, como Nubank e Guiabolso, estão transformando o mercado financeiro e a vida das pessoas. Entenda como essas empresas podem ajudá-lo a economizar e a ganhar mais dinheiro — e quais são os riscos que você corre.

Editora: Abril (13 setembro 2019) Páginas: 110 páginas ASIN: B07XTQR3WB

Clique na imagem para ler o livro

Anderson Figo é editor no @infomoney (ex @exame e @folha). Coautor de O Guia Essencial das Fintechs, apresentador de Os Pregões que Fizeram História e Por Dentro dos Resultados

Leia trecho do livro

PREFÁCIO

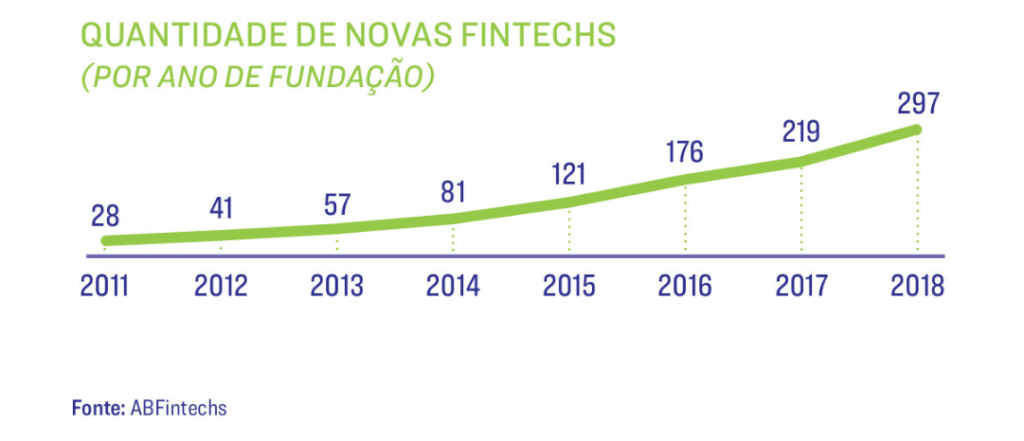

Cerca de dez anos atrás, a palavra “fintech” não fazia parte do vocabulário dos brasileiros. Isso porque o termo, que nomeia startups voltadas para serviços bancários e financeiros, foi ganhando força ao longo da última década. E bota força nisso. Se no passado apenas Nubank e Guiabolso chamavam a atenção por suas atuações e seus serviços inovadores, agora o Brasil se destaca no mercado das fintechs — e é o protagonista desse setor na América Latina. Os dados comprovam a tese. Em 2011 havia 28 novas startups desse tipo surgindo a cada ano no país. Em 2018 o número saltou para 297 novatas ao ano.

Em pouquíssimo tempo, essas empresas passaram a liderar uma revolução no setor bancário. A metamorfose é tamanha que chega aos bancos tradicionais, que estão modernizando seus produtos — e a forma de atender os clientes — para não perder o bonde da mudança.

Mas como nós, meros mortais, devemos lidar com nosso suado dinheiro nesse mundo tão novo e disruptivo? Foi para responder a essa pergunta que surgiu este livro. O objetivo é simples: ajudar você a navegar pelo terreno fértil das fintechs. Quem vai guiá-lo por esse novo mundo são os jornalistas Anderson Figo e Júlia Lewgoy, ambos especializados em finanças pessoais. Nas próximas páginas, essa dupla experiente explica como usar as startups para ganhar dinheiro, economizar e organizar as contas. Além, é claro, de mostrar como se proteger de roubadas. Afinal, este é o papel de um bom guia: deixar o viajante totalmente preparado para o que está por vir. E a viagem pelo planeta das fintechs está apenas começando. Pronto para embarcar?

APRESENTAÇÃO

VOCÊ GOSTA DE SEU BANCO? Dependendo da pesquisa que se consulte, de 40% a 80% das pessoas indagadas no mundo responderam “não”. Banco é um mal necessário. Ninguém acorda animado para abrir uma conta ou solicitar um empréstimo. Esse é apenas um meio para fazer a vida acontecer. A boa notícia é que lidar com dinheiro nunca foi tão fácil — e vai ser cada vez menos chato, seja no banco, seja fora dele.

Assim como a Uber mudou o jeito como nos locomovemos e o Spotify transformou nossa forma de ouvir música, centenas de empresas de tecnologia estão revolucionando as finanças. Chamadas de fintechs, elas concorrem com os bancos e lançam produtos financeiros mais simples e baratos, pela internet. Hoje, com exceção das grandes instituições financeiras, você pode ter uma conta e um cartão gratuito, tomar um empréstimo com juros menores ou investir com retornos maiores. Com grandes desafios pela frente, os bancos também correm para melhorar a vida dos clientes, lançando produtos e serviços competitivos e fazendo parcerias com novas empresas — por isso, nem sempre deixá-los é a melhor escolha.

Com tantas opções, a ideia é que este livro — o segundo dedicado a finanças pessoais publicado pelo grupo EXAME, da editora Abril — ajude o leitor a conhecer as alternativas desse novo ecossistema e a escolher a mais adequada a seu momento de vida. Por essa razão, elaboramos um passo a passo com tudo o que você precisa saber sobre esse universo. No primeiro capítulo, traçamos um panorama do que está acontecendo nas finanças, contamos quais transformações ainda virão e explicamos o que são, afinal, as fintechs. Também mostramos como as instituições tradicionais estão lidando com a concorrência e como o Banco Central vê essas inovações. Nos capítulos seguintes, entramos em nosso guia e apresentamos tudo o que você pode encontrar nas fintechs — desde abertura de contas e cartões de crédito até seguros e planejamento financeiro — e quais são as vantagens e as desvantagens desses serviços em comparação com os oferecidos pelos grandes bancos. Finalizamos o livro falando sobre o opera banking, tecnologia que vai mudar completamente as finanças e a sua vida.

Você pode se beneficiar muito das inovações, mas, para isso, precisa entender como elas funcionam e saber como usá-las.

CAPÍTULO 1

A REVOLUÇÃO DO SEU DINHEIRO

O Brasil vive uma transformação intensa no setor financeiro desde que as fintechs — as startups especializadas em finanças — surgiram. Essa mudança é ótima para você.

Por volta de 2010, começou no Brasil uma revolução no setor financeiro. Surgiram as primeiras fintechs, startups especializadas em finanças. A mudança ainda era silenciosa, mas hoje essas empresas comandam uma grande transformação nesse mercado. Talvez você só tenha ouvido falar do Nubank ou do Guiabolso, mas o Brasil já tem mais de 600 fintechs, segundo a Associação Brasileira de Fintechs (ABFintechs). Nas plataformas digitais, elas prestam uma gama variada de serviços, como contas, cartões, empréstimos e investimentos. Mais do que vender produtos diferentes, essas empresas viram do avesso a forma de oferecer serviços financeiros. Elas querem que sua relação com o dinheiro seja mais fácil e barata. Qualquer semelhança com aplicativos de transporte, como o Uber, ou com plataformas de streaming, como o Spotify, não é mera coincidência.

As centenas de fintechs exploram um mercado em que os bancos são pouco amados, porque as margens de lucro, ou seja, as taxas cobradas dos clientes, são altas. As fintechs viraram moda. Mas é preciso ficar atento: muitas empresas que se consideram fintechs não necessariamente o são. As fintechs são startups — empresas de tecnologia nascentes com alto potencial de escalabilidade — que desenvolvem produtos ou serviços financeiros. Esse conceito, que vem do Vale do Silício, é subjetivo. Afinal, o que é uma empresa recém-nascida que pode crescer muito?

Não há um marco preciso, mas muitos especialistas consideram o PayPal a primeira fintech do mundo. Fundado em 1999 nos Estados Unidos, o site permite fazer pagamentos e transferir dinheiro sem a intermediação de bancos, basta cadastrar um cartão. No entanto, a geração fintech ganhou força há menos de dez anos, depois da crise financeira global de 2008. O setor de finanças sempre foi um dos mais poderosos, regulados e concentrados, mas, quando o banco de investimento Lehman Brothers decretou falência, o mundo percebeu o tamanho do problema. Ao falir, a instituição colocou em dificuldades outros bancos, empresas e investidores e gerou uma reação em cadeia. Depois do desastre, o mundo se assustou e deixou para trás o estigma de que o banco é sempre o lugar mais seguro para guardar o dinheiro. A pressão para as instituições financeiras se tornarem mais transparentes aumentou e a concentração financeira virou um problemão.

Tudo isso aconteceu quando a revolução digital estava em pleno curso. Surgia mão de obra qualificada e a Apple e o Google criavam um ecossistema de tecnologia móvel. Logo as pessoas se acostumaram a pedir comida, chamar táxi e alugar filmes pelo smartphone. Resultado? No mundo inteiro, novas empresas passaram a oferecer produtos e serviços financeiros mais fáceis, transparentes e baratos, por plataformas digitais. Hoje elas querem ganhar dinheiro melhorando a experiência do cliente, não lançando mais produtos. Com o uso das tecnologias, elas conseguem ser mais ágeis e ter custos menores do que os bancos.

As maiores fintechs do mundo ficam nos Estados Unidos, e o Brasil ocupa a posição de protagonista na América Latina, segundo um relatório da Global Fintech Hubs Federation e da consultoria Deloitte. As startups financeiras ganham espaço em um mercado que antes era impenetrável, concentrado há décadas em cinco grandes bancos. O número de startups financeiras no Brasil cresce a passos largos, ano a ano, como mostra um levantamento da ABFintechs.

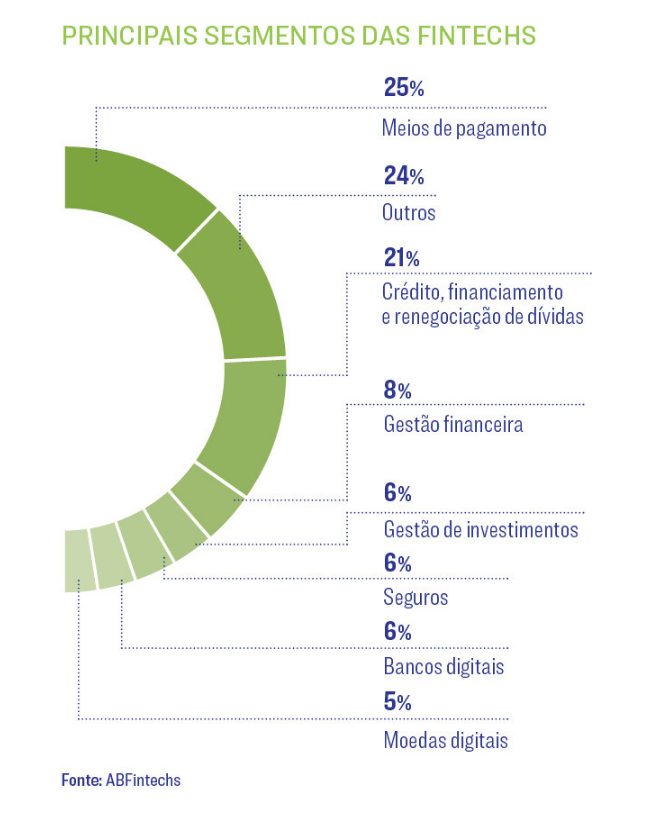

Hoje, as fintechs sobrevivem de duas maneiras: concorrendo com os bancos tradicionais e atuando como parceiras, preenchendo o espaço deixado por eles. Maior fintech brasileira, o Nubank, por exemplo, chegou para concorrer diretamente com as grandes instituições, oferecendo cartão de crédito, mas de uni jeito diferente. Já outras fintechs vieram para atender quem não tem acesso aos bancos e ajudar a renegociar dívidas ou comparar a infinidade de novos serviços, por exemplo. A maioria das fintechs no Brasil atua em meios de pagamento e crédito, nessa ordem. Este livro não trata das fintechs de meios de pagamento porque a maior parte delas é focada em empresas, não em você, pessoa física.

fim da amostra…

📌 Não hospedamos arquivos. Todas as amostras divulgadas são oficiais e fornecidas diretamente pela Amazon. Caso deseje a remoção de algum conteúdo, envie um e-mail para trechos.org@gmail.com. A solicitação será atendida imediatamente.